云计算已选出赢家;现在他们正在执行

在商业世界中,规模的力量是众所周知的。

云提供商——尤其是亚马逊——在很短的时间内积累了巨大的规模。云提供商现在利用这种规模重新设计企业与数据交互的方式。他们正在利用两个主要杠杆——价格和性能——重塑企业数据格局。

让我们依次看一下。

在定价方面,云提供商创造了巨大的激励,让客户将数据存储在对象存储中——而不是文件或块存储。他们的战略是公开的,所有人都能看到。以下是亚马逊网站上发布的 Amazon S3 标准价格

将此与亚马逊的 EFS 定价进行比较。这里,他们备受好评的文件系统定价是 S3/对象存储定价的**13 倍**。

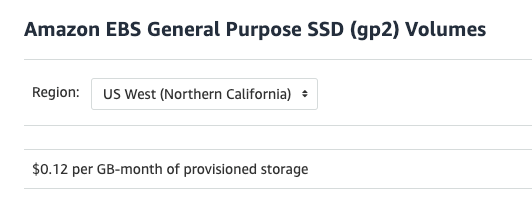

EBS 也存在同样的价格差异。

在这里,我们看到运行块存储与对象存储的溢价为**4.6 倍**。同样,这些都是相当大的成本,随着时间的推移会迅速累积起来。对于一个 100 TB 的实例(在 S3 世界中很小,但在块存储世界中很大),假设没有其他费用,每年的差价将是 112,000 美元。即使你是一家大型企业,你也需要有充分的理由这样做。

亚马逊的目标是将客户迁移到他们的核心能力(S3),在那里他们拥有市场力量、产品和技术领先地位(S3 API)以及规模。巨大的规模。

这种模式在谷歌和 Azure 上也得到了复制。

对于谷歌来说,文件比对象贵**8 倍**,块存储比对象贵**10 倍**。

Azure 重复了这种趋势,文件比对象贵**6 倍**(没有好的块存储比较)。

然而,价格不足以激励企业迁移。性能也必须到位——而且确实到位。

我们将再次使用亚马逊,因为他们处于领先地位。亚马逊的 S3 服务在 Presto 基准测试中非常快,你可以在这篇论文中看到这种性能。其本质是,对于Spark、Presto和其他分析框架,亚马逊可以为问题带来非凡的全球服务规模——从而带来卓越的性能。

虽然我们在 Presto 上性能更强,但我们并不想掩盖这样一个事实,即 S3、Blob 和 GCP 对象都可以进行调整或配置,以显著缩小甚至消除传统上与文件和块存储相关的性能差距。随着性能不再成为问题,价格就成了下一个考虑因素——正如我们所看到的,价格差距非常明显。

除了价格和性能之外,实际上还有一个第三要素,那就是一套现代功能。云原生对象存储(不要与设备供应商混淆)是一种新型存储,具有现代 API,支持现代应用程序、微服务和架构,如 Docker 和 Kubernetes。云原生对象存储具有 HTTP RESTful API 支持、S3 Select 和端到端数据完整性和加密。

文件和块是传统方法。它们使用 POSIX API,如果现代化,实际上会失去大部分吸引力(兼容性)。事实上,任何对 POSIX 的现代化改造都可能最终看起来像 S3,它在添加上面提到的缺失功能之前,采用了简化的原子不可变 POSIX 文件 API。

价格和性能这两个杠杆是云用来重塑数据存储格局的。现代 API 和集成元素完善了这一图景。这就是云提供商缓慢但肯定地挤压传统文件和块提供商生命力的方式。

MapR 的消亡只是一个开始。Cloudera 可能是下一个。在未来几年,随着文件和块的生命之源——数据——最终进入对象存储桶,将会有更多其他提供商消失。

如果您同意或不同意,请随时与我们联系——您可以在 Twitter 上关注我们 @minio,也可以在 LinkedIn 上关注我们。您也可以通过hello@min.io 联系我们。